Introduction

Pendant une décennie, le LiDAR a vécu dans l'ombre d'une seule industrie : l'automobile. La promesse du véhicule autonome a porté des milliards d'investissements, poussé des technologies et façonné des marchés entiers. Mais en 2026, un basculement profond s'opère.

Les trois plus grands fabricants mondiaux — Hesai, RoboSense et Ouster — ont tous annoncé, en l'espace de quelques mois, que leur cœur de métier n'est plus la voiture autonome. Il est ailleurs. Il est dans la Physical AI (IA Physique) : la robotique, les machines autonomes, les infrastructures intelligentes, la manipulation et la perception embarquée.

Ce n'est pas une diversification. C'est un second acte.

[Image : Graphique montrant l'évolution des parts de marché LiDAR — automobile vs robotique de 2020 à 2026]

1. Qu'est-ce que la Physical AI, et pourquoi le LiDAR est essentiel ?

La Physical AI désigne l'intelligence artificielle capable d'interagir avec le monde physique — robots mobiles, bras manipulateurs, drones, véhicules autonomes, machines de chantier. Contrairement à l'IA logicielle (LLM, génération d'images), la Physical AI a besoin de percevoir l'environnement en temps réel et d'y agir avec précision.

« La Physical AI résout un problème différent de l'IA logicielle seule. Les grands modèles de langage peuvent traiter des informations, mais un robot doit naviguer dans une usine bondée sans percuter un humain. » — NVIDIA, GTC 2026

Pour percevoir, le LiDAR est le capteur roi :

- Profondeur directe : pas de calcul stéréoscopique approximatif

- Indépendance lumineuse : fonctionne dans l'obscurité totale

- Précision centimétrique : essentiel pour la navigation et la manipulation

- Robustesse : pas de dérive thermique

Là où l'automobile utilise le LiDAR comme un filet de sécurité parmi d'autres (radar, caméra, ultrasons), la robotique en fait son capteur primaire de perception.

2. Le tournant de 2025-2026 : trois fabricants, une même direction

2.1 Hesai : de l'automobile à la « Spatial Intelligence »

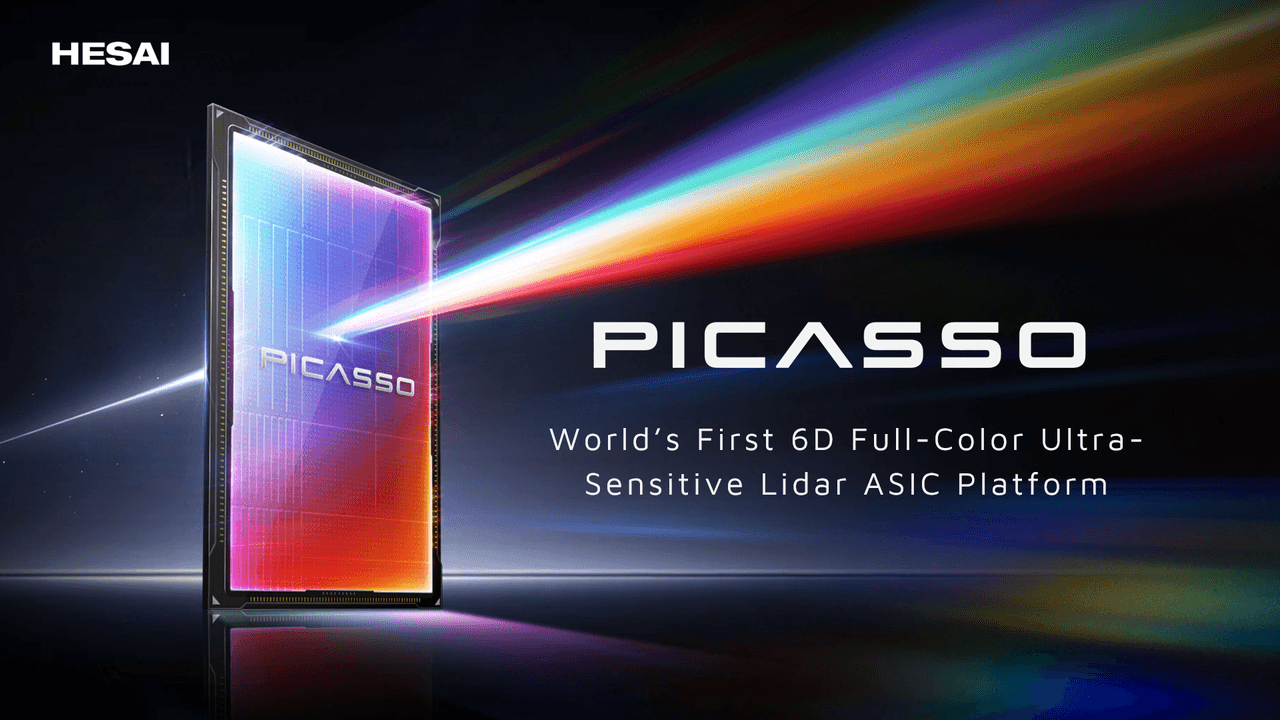

Hesai Technology (HSAI) reste le roi incontesté de la production LiDAR avec 4 millions d'unités par an de capacité fin 2026. Au Q1 2026, Hesai annonce 680 millions RMB (~$100M) de revenus, en hausse de 30% sur un an. Le management parle désormais de « Spatial Intelligence » et de Physical AI.

Le lancement du Picasso SPAD-SoC 6D en juin 2026 est la pièce maîtresse de ce pivot. Le Picasso fusionne la couleur et la profondeur au niveau du silicium : jusqu'à 4320 canaux, 600 mètres de portée, résolution couleur 4K.

[Image : Schéma de la puce Picasso SPAD-SoC — architecture fusion profondeur+couleur au niveau pixel]

2.2 RoboSense : le basculement historique

Le cas RoboSense est le plus spectaculaire. Au Q1 2026, l'entreprise a expédié 330 300 unités, soit +204,1% sur un an. Pour la première fois, les expéditions LiDAR robotique ont dépassé les expéditions ADAS automobile.

| Métrique | Valeur |

|---|---|

| Expéditions totales Q1 2026 | 330 300 unités (+204,1% YoY) |

| Revenu | +40% sur un an |

| Croissance robotique | +1 458,8% des expéditions |

| Leader mondial robotique 2025 | 303 000 unités |

| Airy Digital LiDAR | 60 mm, <240 g — le plus compact du monde |

Le RoboSense Airy illustre cette nouvelle ère : conçu pour le bras d'un robot humanoïde, le châssis d'un AMR ou le drone de livraison. En parallèle, RoboSense a dévoilé sa gamme Active Camera (AC1/AC2) fusionnant dToF + RGB stéréo + IMU.

2.3 Ouster : l'acquisition qui change tout

Ouster (OUST) a connu un des revirements les plus nets. Début 2026, l'action atteignait des plus hauts de 54 mois, portée par sa stratégie Physical AI.

Deux événements majeurs :

Acquisition de StereoLabs (février 2026) : 35 millions de dollars + 1,8 million d'actions. StereoLabs apporte 10 000+ clients, une expertise en vision stéréo et IA de perception.

Lancement des REV8 : la gamme OS en version native color (OS0, OS1, OS2, OSDome). Le REV8 capture couleur et profondeur simultanément sur la même matrice SPAD.

Au Q1 2026, Ouster annonce un record de revenus produits : 12 600+ unités LiDAR + caméra expédiées, 13e trimestre consécutif de croissance. Ouster se positionne désormais comme « leader in sensing and perception for Physical AI ».

[Image : Illustration de la plateforme unifiée Ouster — LiDAR + caméra + IA compute + perception software]

3. Le marché LiDAR robotique en chiffres

| Métrique | Valeur |

|---|---|

| Marché LiDAR global 2026 (Mordor Intelligence) | 3,32 milliards $ |

| TCAC global 2026-2031 | 18,62% |

| Marché LiDAR robotique 2025 | 1,12 milliard $ |

| Marché LiDAR robotique 2034 (projection) | 7,15 milliards $ |

| Capacité production Hesai fin 2026 | 4 millions d'unités/an |

| Expéditions RoboSense robotique 2025 | 303 000 unités |

| Prix moyen LiDAR solid-state 2026 | 200-500 $ |

| Baisse des prix LiDAR en 2 ans | -40% |

Ce marché robotique n'est plus une niche. Il est structurellement porté par :

- La baisse des coûts : LiDAR solid-state <500 $, accessible aux PME

- La maturité des robots humanoïdes : Unitree, Figure AI, Tesla Optimus — tous embarquent du LiDAR

- NVIDIA GR00T : plateforme open source pour robots humanoïdes

- La demande industrielle : AMR, AGV, bras manipulateurs, drones de livraison

4. Les technologies qui rendent ce pivot possible

4.1 Le LiDAR couleur 6D (native color)

La couleur native change la donne pour la robotique. Un robot qui peut distinguer un objet rouge d'un objet bleu de même forme sans fusion caméra fait un bond en avant dans la manipulation d'objets.

- Hesai Picasso SPAD-SoC : analyse spectrale au niveau pixel, 4K full-color

- Ouster REV8 : flash RGB natif dans la matrice SPAD, 48-bit color

Article complémentaire : Comparatif Hesai Picasso vs Ouster REV8

4.2 La miniaturisation (RoboSense Airy)

Le Airy — 60 mm, <240 g — rend possible l'intégration sur des robots de toutes tailles : drone, robot tondeuse, bras collaboratif.

4.3 L'Active Camera (RoboSense AC1/AC2)

Fusion au niveau matériel — dToF + RGB stéréo + IMU dans un boîtier unique — supprime le besoin de calibration multi-capteurs.

4.4 Le FMCW pour la Physical AI

Aeva (Omni) et Voyant (Helium) poussent le FMCW pour la robotique. Avantage : vélocimétrie directe et immunité aux interférences.

5. Les cas d'usage qui émergent en 2026

5.1 Robots humanoïdes et manipulation

Unitree H1 utilise le Hesai XT16 pour la navigation. Les robots humanoïdes sont les plus gros consommateurs de LiDAR par robot : 2 à 4 capteurs par machine.

5.2 AMR et logistique

Les AMR passent des LiDAR 2D de sécurité aux LiDAR 3D pour la navigation intelligente. RoboSense E1R et Livox Mid-360 sont les leaders.

5.3 Engins de chantier autonomes

Ouster a signé avec AIM pour équiper les engins de chantier lourds en rétrofit. Le REV8 certifié BABA ouvre les marchés US.

5.4 Smart City et gestion du trafic

Ouster BlueCity déploie le REV8 sur 40 sites autoroutiers du New Jersey pour la Coupe du Monde FIFA 2026.

5.5 Agriculture de précision

Les drones agricoles embarquent des LiDAR compacts (Livox Avia, RoboSense Airy) pour topographie, comptage de plants, épandage ciblé.

6. Ce que cela signifie pour les intégrateurs et acheteurs

| Impact | Conséquence |

|---|---|

| Baisse des prix | LiDAR 3D maintenant accessible aux PME |

| Disponibilité massive | Capacité 4M+ unités/an (Hesai) |

| Standardisation ROS2 | Tous les fabricants majeurs proposent des drivers ROS2 |

| LiDAR couleur natif | Fin de la fusion complexe caméra+LiDAR |

| Prix plancher solid-state | À partir de ~$200 en volume |

| Plateformes logicielles | Ouster + StereoLabs, RoboSense Perception |

Recommandation : Pour un nouveau projet robotique en 2026 :

- Robot mobile standard : RoboSense E1R ou Livox Mid-360 (~$500-800)

- Manipulation/Préhension : RoboSense AC2 ou Ouster OS0 REV8 couleur native

- Robot humanoïde : Mix Hesai XT16 + Head LiDAR

- Drone / Léger : RoboSense Airy (<240g)

Conclusion

Le LiDAR vit son deuxième acte. Après avoir été le capteur miracle et coûteux de la voiture autonome (acte I), il devient le capteur de masse de la Physical AI (acte II).

Les signaux sont convergents :

- Technologiques : couleur native, miniaturisation, FMCW abordable

- Industriels : capacité de production multipliée, prix divisés par 2 en 2 ans

- Commerciaux : RoboSense vend plus en robotique qu'en automobile

- Écosystème : NVIDIA GR00T, ROS2, plateformes logicielles matures

Pour les intégrateurs robotiques, les fabricants d'équipements et les décideurs industriels, le message est clair : le LiDAR n'est plus un luxe réservé aux projets pilotes automobiles. C'est un capteur industriel accessible, standardisé, et désormais indispensable pour la Physical AI.

« Nous assistons à la naissance d'un nouveau paradigme : le LiDAR n'est plus un capteur pour la voiture qui roule toute seule, mais l'œil de tous les robots qui nous entourent. »

[Image : Infographie récapitulative — le second acte du LiDAR en 3 chiffres et 3 dates clés]

Prêt à intégrer le LiDAR dans votre projet robotique ? Comparez les capteurs, fabricants et technologies sur Jovaxis — le comparateur indépendant du marché LiDAR. Comparer les produits

China

China United States

United States Germany

Germany